おはようございます、なべやすです。

生命保険に加入していると、どこかのタイミングで保険の見直しが必要になります。

できれば定期的に保険の見直しをするのが理想だと思いますが、せめてライフスタイルに変化があったときには見直しをしたいものです。

基本的に保険の見直しは自分でするようにしておりますが、今回、ファイナンシャルプランナーをしている友人からの提案があり、急遽、保険の見直しをすることになりました。

保険料を安くできるご案内があります。

24ヶ月以内の健康診断結果があって要件を満たすと保険料を下げられるのでお伺いさせて頂きますが、いかが致しましょうか?

健診は職場で実施したもので大丈夫ですか?

被保険者本人または親族によって診断または証明された健康診断結果はNGだけど、それに該当しなければ大丈夫です。

それなら、条件を満たしていると思うのでお願いします。

今回、ファイナンシャルプランナーの提案により見直しの対象になった保険は、東京海上日動あんしん生命の家計保障定期保険NEOです。

現在、契約中の保険と全く同じ保障内容でありながら、いくつかの条件を満たせば毎月の保険料が安くなるという提案です。

保険料割引きの適用条件は以下の通りです。

- 直近1年間にタバコを吸っていないこと

- 健康状態が保険会社の定める基準を満たす場合

結果として、私の場合はファイナンシャルプランナーからいただいた提案により、毎月の保険料を約35%も安くすることができました。

タバコを吸わない人や健康診断結果が正常な人は要チェックです!

- 東京海上日動あんしん生命 家計保障定期保険NEOとは

- 保険料割引きの対象になる人は?

- 保険料割引の適用を受けるためには?

- 他の保険会社にもあるタバコを吸わない人や健康な人が受けられる保険料割引

- タバコを吸わず健康状態を保っていれば保険料は安くなる!

東京海上日動あんしん生命 家計保障定期保険NEOとは

今回、見直しをした家計保障定期保険NEOは、病気をした際に治療に関する費用が保障される一般的な生命保険とは違い、死亡・高度障害に限定された保障内容となっております。

家計保障定期保険NEOは、私に万が一のことがあった場合に残された家族の生活をサポートするための保険です。

〈主契約〉

- 家計保障定期保険(無解約返戻金型)

- 非喫煙者保険料率適用(特定疾病保険料払込免除特則付加)

- 基準給付金月額 80,000万円

- 最低支払保証期間 5年

- 保険期間 65歳まで

- 払込期間 65歳まで

〈特約〉

- リビング・ニーズ特約

- 指定代理請求特約

〈付帯サービス〉

- メディカルアシスト等サービス

保険料 4,792 円

万が一のときに受ける保険金(基準給付金月額)は月額80,000円で契約してあり、遺族年金と合わせて毎月の生活費をカバーすることを想定しております。

保険金は毎月一定の給付金として受け取る以外に、一時金として受け取ることも可能です。

私の場合、見直しをする前の契約でも既にタバコを吸わない人が受けられる保険料割引き(非喫煙者保険料率)が適用されております。

今回は、これに健康状態が保険会社の定める基準を満たす場合に受けることができる割安な保険料率を適用してもらうことになりました。

そのことによって月額保険料が

4,792 円 → 3,152円

と約35%も下がりました。

保険料割引きの対象になる人は?

冒頭にも書きましたが、家計保障定期保険NEOの保険料割引の適用を受けるには、直近1年間にタバコを吸っていないことおよび東京海上日動あんしん生命が定めた健康状態基準を満たす必要があります。

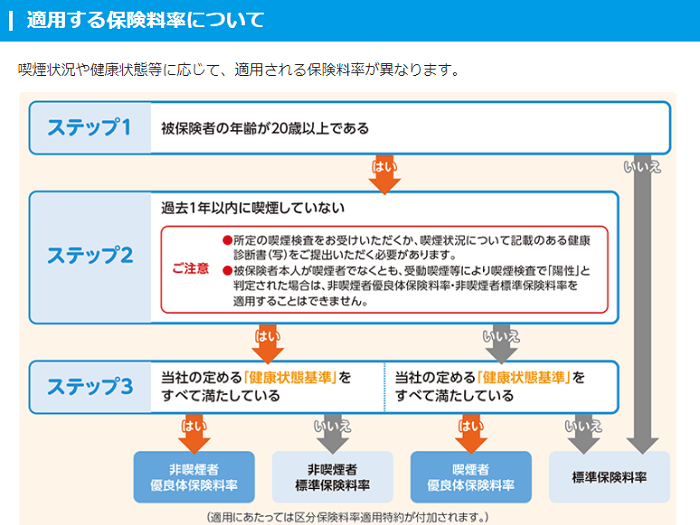

詳しくは下のフローチャートを見るとわかりやすいです。※出典:家計保障定期保険NEO | 家計保障・就業不能保障 | 東京海上日動あんしん生命保険

喫煙の有無や健康状態によって適用される保険料率は異なり、最も割安な保険料率の適用を受けるためには以下の条件があります。

最も割安な保険料率の適用条件

- 年齢が20歳以上

- 過去1年以内に喫煙していない

- 健康状態基準をすべて満たしている

これらすべての条件をクリアすると非喫煙者優良体保険料率となり、一番割安な保険料での契約が可能となっております。

東京海上日動あんしん生命が定めた健康状態基準は、以下の通りです。

健康状態基準は2つ

- BMIが18以上27以下であること ※BMI = 体重kg ÷ (身長m)²

- 血圧値が最大(収縮期)139mmHg以下かつ最小(拡張期)89mmHg以下の範囲内であること

肥満度を表す指標として国際的に用いられている体格指数で、[体重(kg)]÷[身長(m)の2乗]で求められます(身長はcmではなくmで計算します)。

計算方法は世界共通ですが、肥満の判定基準は国によって異なり、WHO(世界保健機構)の基準では30以上を”Obese”(肥満)としています。

日本肥満学会の定めた基準では18.5未満が「低体重(やせ)」、18.5以上25未満が「普通体重」、25以上が「肥満」で、肥満はその度合いによってさらに「肥満1」から「肥満4」に分類されます。

つまり、最も割安な保険料率の適用となる人は

- タバコを吸わない人

- 肥満でない人

- 高血圧でない人

ということになります。

非喫煙者優良体保険料率以外の保険料率

- タバコを吸っていない人で、健康状態基準をクリアできなかった場合は非喫煙者標準保険料率

- タバコを吸っている人で、健康状態基準をクリアできた場合は喫煙者優良体保険料率

- タバコを吸っている人で、健康状態基準をクリアできなかった場合は標準保険料率

月払保険料例を見ての通り、以下の順で保険料が高くなっていきます。

非喫煙者優良体保険料率→非喫煙者標準保険料率→喫煙者優良体保険料率→標準保険料率

各保険料の開きを見てみると、月額でこれだけの差が出るのは家計への影響も大きいです。

保険料割引の適用を受けるためには?

家計保障定期保険NEOの保険料割引の適用を受けるには、以下の検査と書類が必要になります。

- 所定の喫煙検査

- 健診診断書の写し

喫煙検査は、保険会社が用意した検査キットを使って検査します。

検査のやり方は、綿棒を口の中に2分間入れて唾液を採取するだけの簡単なものです。(その場で検査結果は出ません。)

健康診断書は、24ヶ月以内の健康診断結果(健康診断書の写し)を提出します。

また、現在契約中の保険契約の変更ではなく、新たに全く同じ保険に入り直すこと(新契約)になるので、新たに保険契約(加入)手続きが必要になります。

現在契約中の保険は一度解約することになってしまいますが、肝心の保障は新たに契約をする保険の保障が開始になるまで続きますので未加入期間などの心配はありません。

他の保険会社にもあるタバコを吸わない人や健康な人が受けられる保険料割引

東京海上日動あんしん生命の家計保障定期保険NEOと同じような保険料割引は、他の保険会社の保険商品にもあります。

| 保険会社 | 商品名 | 保険料割引 |

|---|---|---|

| 三井住友海上あいおい生命 | 健康優良割引 ・標準体保険料率 ・非喫煙者標準体保険料率 ・SD非喫煙者優良体保険料率 |

|

| メットライフ生命 | スーパー割引定期保険 | ・非喫煙優良体保険料率 ・非喫煙標準体保険料率 ・喫煙優良体保険料率 ・標準体保険料率 |

| ネオファースト生命 | ネオdeいりょう | 健康割引 ・健康保険料率 ・標準保険料率 |

| チューリッヒ生命 | 定期保険プレミアムDX | ・非喫煙優良体型 ・標準体型 |

割安な保険料率の適用を受けるための条件として、喫煙の有無と保険会社が定めた健康状態基準をクリアする点があるのは、どの保険会社もほとんど同じです。

表に記載されている保険会社以外にも、同じような割安保険料を設けている保険会社もあるかと思われるので、自身が契約している保険を今一度見直しする価値はあるでしょう。

タバコを吸わず健康状態を保っていれば保険料は安くなる!

各生命保険会社が取り入れているタバコを吸わない人や健康な人に対する割安な保険料率は、今後、多くの保険商品で採用されていくことが考えられます。

病気発症リスクの面から考えてみても、健康状態などによって保険料率が決まるシステムは、保険契約者と保険会社にとっても非常に適正な保険料の決め方と言えます。

将来的には、公的医療保険(国民健康保険、健康保険等)にも同じような保険料率ができる可能性があるかもしれません。

今回の保険の見直しは、友人でもあるファイナンシャルプランナーからの提案があったからこそできた保険の見直しです。

保険の見直しは、できる限り定期的に自分ですることが望ましいですが、今回のようなケースは保険の情報に対して常にアンテナを張っていないと、そう簡単には気付くことができないでしょう。

やはり日頃から情報収集のアンテナを立てておくことは、とても大切なことです。

- タバコを吸わない人

- 健康診断結果で異常値がない人

上記に該当する人は契約中の保険を見直してみましょう。

最後まで読んでいただき、ありがとうございました。